Trường hợp 1: Khai báo hàng không thanh toán FOC cùng với hàng thanh toán trong cùng 1 lô hàng.

Căn cứ pháp lý: Căn cứ theo quy định tại Mục 1.44 Phụ lục II Thông tư 38/2015/TT-BTC ngày 25/3/2015 của Bộ Tài chính thì:

.jpg)

Trường hợp 2: Khi hàng FOC là một lô hàng riêng (lô hàng không chung bill với hàng mậu dịch): Trường hợp này bạn mở 1 tờ khai phi mậu dịch riêng, khai báo bình thường theo hình thức phi mậu dịch.

Căn cứ pháp lý: Căn cứ theo quy định tại Mục 1.44 Phụ lục II Thông tư 38/2015/TT-BTC ngày 25/3/2015 của Bộ Tài chính thì:

- Tại Ô mã phân loại trị giá hóa đơn: Nhập mã phân loại giá hóa đơn/ chứng từ thay thế hóa đơn:

- “C”: Giá hóa đơn cho hàng hóa bao gồm phải trả tiền và không phải trả tiền. (Ta chọn mục này).

- Tham khảo hình ảnh dưới:

- Tại Ô 4: Tổng trị giá hóa đơn:

Trường hợp hóa đơn bao gồm cả hàng phải trả tiền và hàng FOC/ hàng khuyến mại:

- Đối với hàng trả tiền: Nhập các chỉ tiêu bình thường như hướng dẫn (Hệ thống vẫn hỗ trợ tự động phân bổ tính toán trị giá tính thuế).

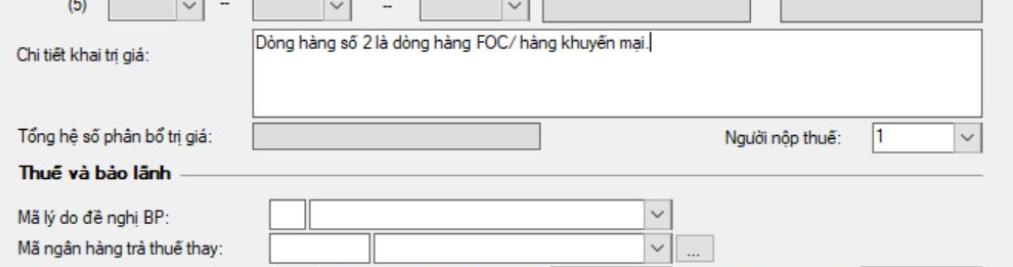

- Đối với hàng FOC/ hàng khuyến mại: Nhập tổng trị giá hóa đơn, đồng thời tại ô “Chi tiết khai trị giá” nêu rõ dòng hàng thứ mấy là hàng FOC/ hàng khuyến mại.

- Ô “Trị giá hóa đơn”, ô “Đơn giá hóa đơn”: để trống

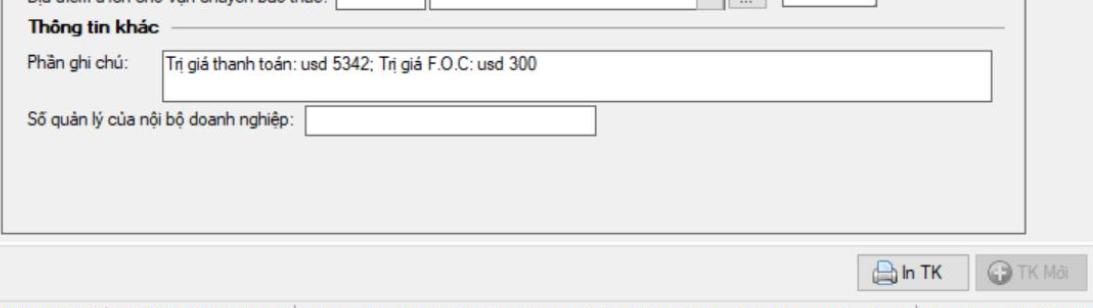

- Ô “Trị giá tính thuế”: Nhập trị giá tính thuế của mặt hàng.

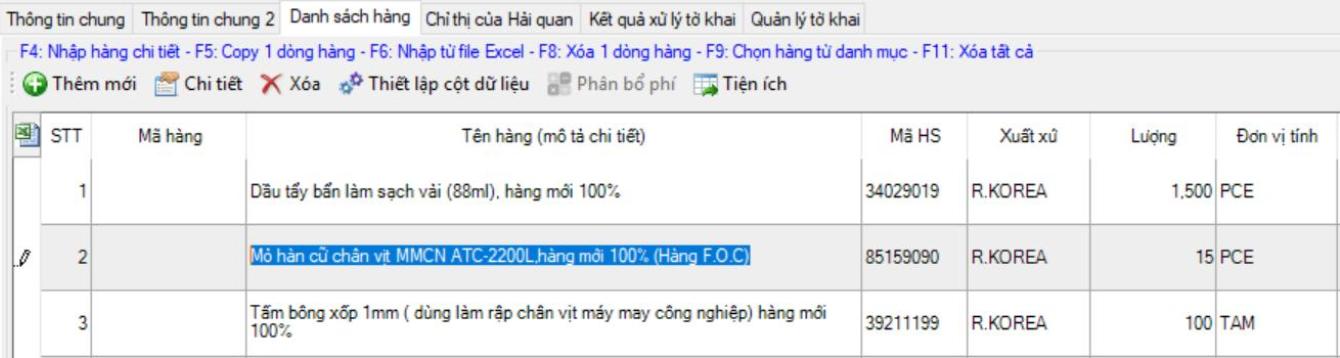

- Ở tab “Danh sách hàng”: Dòng hàng nào là dòng F.O.C thì khi khai báo tên hàng bạn mở ngoặc khai hàng (F.O.C) như hình:

Trường hợp 2: Khi hàng FOC là một lô hàng riêng (lô hàng không chung bill với hàng mậu dịch): Trường hợp này bạn mở 1 tờ khai phi mậu dịch riêng, khai báo bình thường theo hình thức phi mậu dịch.

- “B”: Giá hóa đơn cho hàng hóa không phải trả tiền (FOC/ Hàng khuyến mại).